外国人旅行者向け免税制度の見直し

近年、インバウンド消費が急増し、外国人旅行者が免税店での買い物を楽しむ一方で、残念ながら免税品の不正利用が問題となっています。

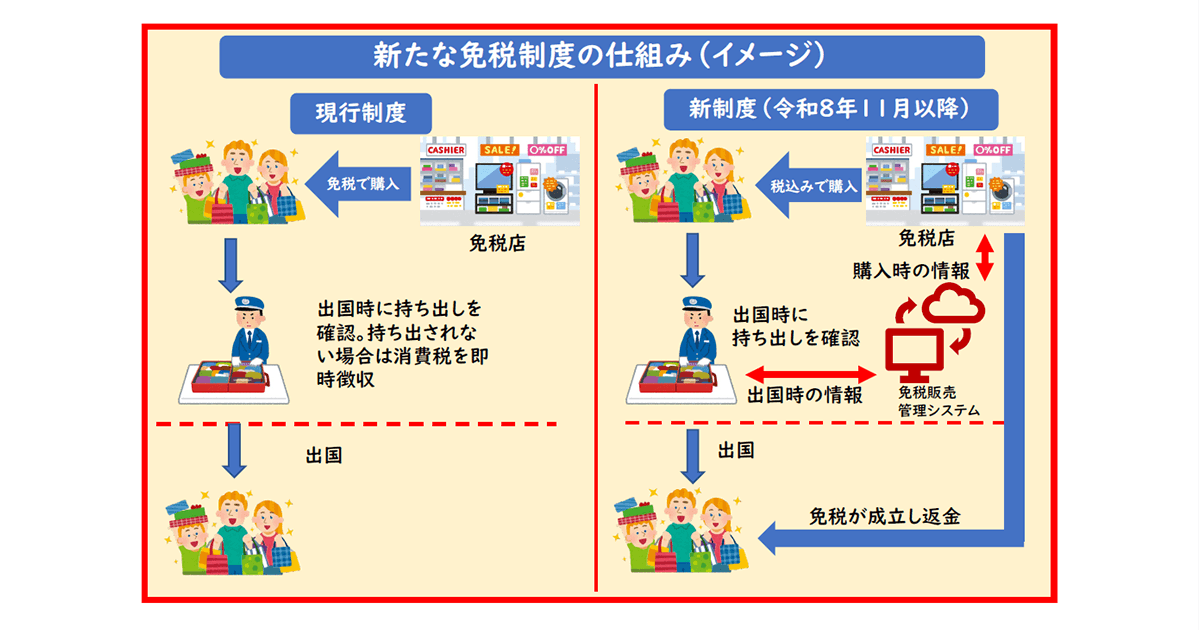

こうした現状を踏まえ、令和7年度税制改正により、令和8年11月以降は欧州等で広く採用されている「リファンド方式」が導入されることになりました。

今回は、この「リファンド方式」の導入によってこれまでと何がどう変わるのか、についてお話しします。

現行の免税制度とリファンド方式導入背景

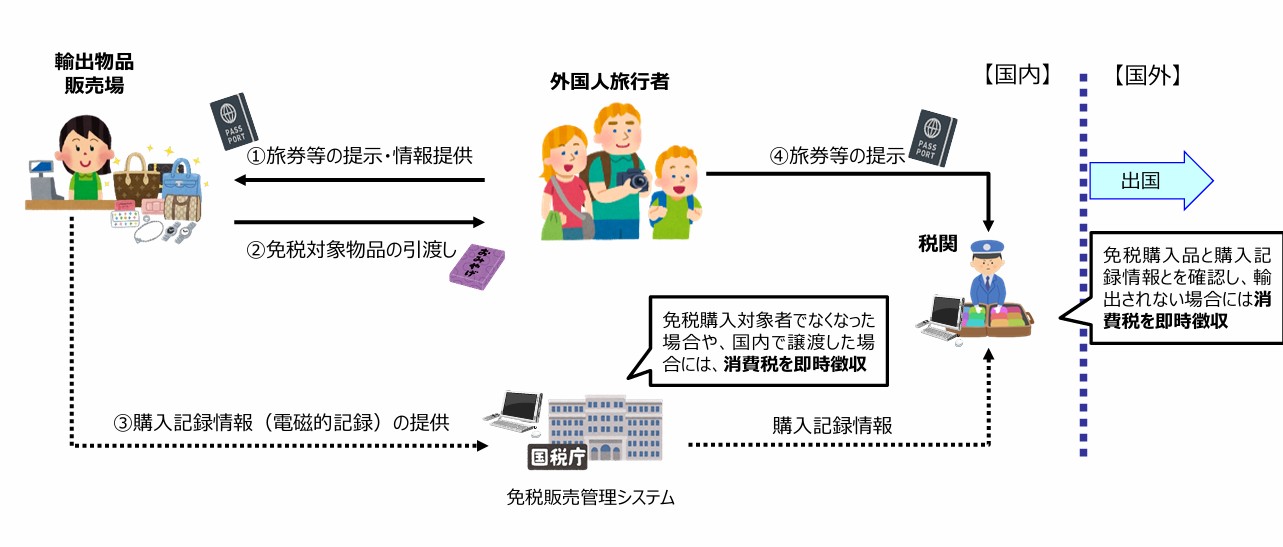

現在日本では、外国人旅行者が国内の免税店で買い物をした際、消費税額を除いた金額を支払い、出国時に物品が持ち出されているかを税関で確認し、持ち出しが確認できない場合には追加で消費税分を賦課する、という「輸出免税方式」が採用されています(下記図参照)。

これは、外国人旅行者にとっては免税価格で商品を購入できるため非常に便利な制度ではあるものの、旅券提示の回避や物品を持ち出さない(=国内消費する)といった不正が後を絶たちません。

特に、1億円以上の高額購入者については実に9割近くが捕捉できておらず、仮に捕捉・賦課決定ができても、購入者が納税資金を持ち合わせていないケースが大半で、ほぼ全てが滞納となったまま海外へ出国されている状況でした。

このような不正に対処するため、令和8年11月から「リファンド方式」が導入されることとなりました。

参照:国土交通省

リファンド方式とは

リファンド方式とは、事業者が外国人旅行者に対し、一旦消費税を含めた価格で販売し、出国時に持出しが確認された場合に、事業者から外国人旅行者に対し消費税を返金する方式です。

出国時に実際に物品が持ち出されていることを確認してから還付するため、「不正の防止」「公正な税制の確保」「税関業務の効率化」などの効果が期待されています。

参照:自民党

その他の変更点

今回の改正では、他にも下記のような変更があります。

| 現行制度 | リファンド方式 |

|---|---|

|

免税対象物品は、輸出するため購入される物品のうち通常生活の用に供する物品(一部を除く)であり、以下の金額基準がある(同一の販売場1日あたりの基準) |

◆一般物品と消耗品の区分、消耗品の購入上限額(50 万円)及び特殊包装を廃止 ◆免税店が販売する際に「通常生活の用供するもの」であるか否かの判断が不要に |

参照:国土交通省

上記のように、リファンド方式のもとでは店舗側の負担軽減を伴う改正内容となっており、これまで免税販売を敬遠していた小規模な店舗事業者の参入意欲の高まりも期待されています。

不明点がありましたら当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。