スマホアプリ納付が始まります!

国税のすべての税目でPayPayなどのスマートフォン決済サービスで納付する「スマホアプリ納付」手続きが令和4年12月1日から開始されます。

今回は、このスマホアプリ納付についてお伝えします。

1.税制改正の経緯

令和3年度税制改正により創設されたスマートフォンを使用した決済サービスによる納付手段「スマホアプリ納付」ですが、当初、令和4年1月から開始を予定していましたが、新型コロナウイルス感染症の影響による延期を経て、令和4年12月からの運用開始となりました。

デジタル庁でもキャッシュレス化による国民の利便性の向上及び業務の効率化を図るべく、DX化を推進する重点計画のひとつとしています。

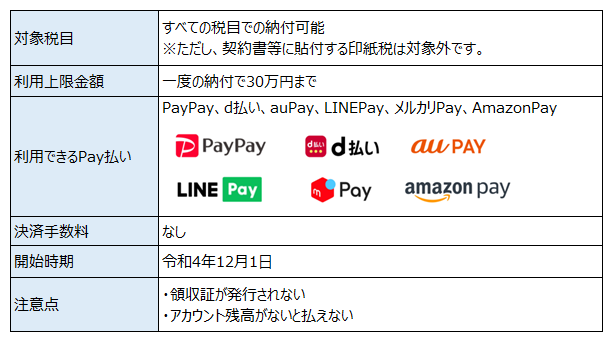

2.スマホアプリ納付の概要

スマホアプリ納付とは、国税庁から委託を受けたGMOペイメントゲートウェイ株式会社が運営する「国税スマートフォン決済専用サイト」にて、納税者が利用可能なPay払いを選択して納付する手続きです。

「国税スマートフォン決済専用サイト」は令和4年12月1日からアクセス可能になります。

Pay払いによる各決済サービスのポイントの付与については、取扱いが違うようなので使用するPay払いのサイトで確認してみてください。

お問い合わせは弊法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。