高額特定資産を取得した場合の納税義務の免除の特例

平成28年度税制改正では、消費税の軽減税率の導入に話題が集まっていますが、他にも消費税について注意すべき改正が行われています。

平成22年改正でいわゆる「自動販売機スキーム」を封じるために導入された制度が見直しされ、新たな基準が設けられました。

今回は、この消費税の制度の見直しについてお伝えします。

改正の内容

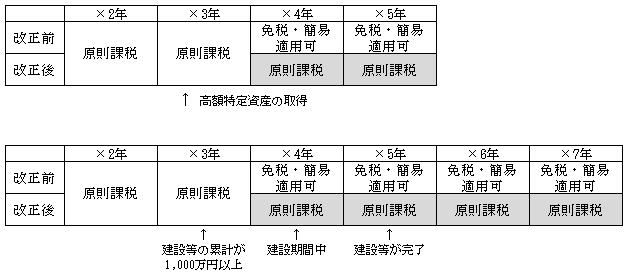

事業者(免税事業者を除く)が、簡易課税制度の適用を受けない課税期間中に高額特定資産(※)を取得等した場合は、下記期間について消費税の免税事業者になることができず、また簡易課税の適用もできません。

(1)高額特定資産を取得した場合は、その取得をした課税期間以後3年間

(2)高額特定資産を自ら建設等した場合は、建設等に要した費用(原材料費及び経費)の累計額が1,000万円以上となった日の属する課税期間から建設等が完了した課税期間以後3年間

(※)高額特定資産:税抜1,000万円以上の棚卸資産及び税抜100万円以上の一定の固定資産

適用関係

改正前は、新設法人や課税事業者選択届出書を提出した場合のみの適用でしたが、今回の見直しで、課税事業者選択届出書の提出の有無は関係なくすべての課税事業者が適用されますので注意が必要です。

適用時期

平成28年4月1日以後に高額特定資産を取得した場合に適用。

ただし、平成27年12月31日までに締結した契約に基づき、平成28年4月1日以後に取得した場合は適用されません。

お問い合わせは、当ホームページの無料税務相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。