令和6年度税制改正大綱におけるインボイス関連制度の改正点

前回の横須賀G通信では令和6年度税制改正大綱より賃上げ促進税制についてお伝えしました。

今回は引き続き税制改正大綱よりインボイス関連制度に関する改正点についてお伝えします。

目次

仕入税額控除に関する帳簿記載要件の緩和(令和5年10月1日以後適用)

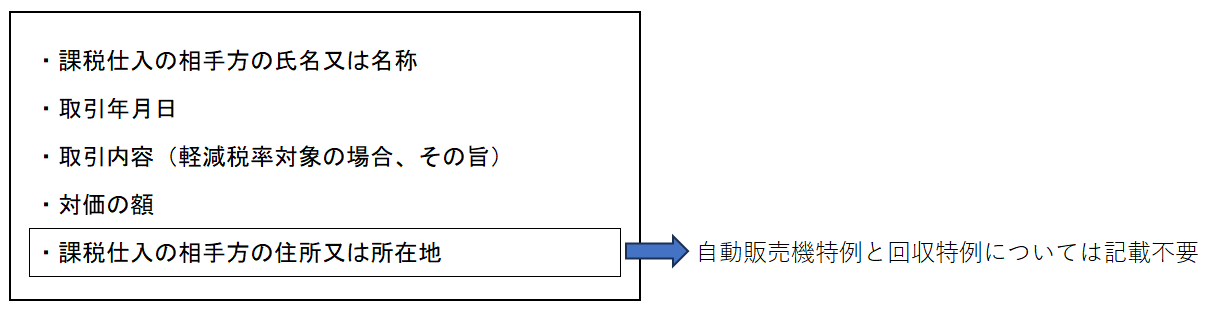

インボイスがなくても一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる場合のうち、「自動販売機特例」※1と「回収特例」※2について、住所または所在地の帳簿記載が不要となりました。

例えば、自動販売機の所在地を帳簿に記載する必要がなくなります。

(記載例)「○○市、自販機」→「自販機」

帳簿のみ保存の特例を適用する場合の帳簿記載事項

※1「自動販売機特例」:自動販売機及び自動サービス機により行われる課税資産の譲渡等のうち、税込価額が3万円未満の取引

※2「回収特例」:簡易インボイスの記載事項が記載されている入場券のような物品切手等で使用の際に回収される取引

消費税経理処理方法の見直し(令和5年10月1日以後適用)

簡易課税制度または2割特例制度を適用する事業者が、令和5年10月1日以後にインボイス発行事業者以外の者から国内において行う課税仕入れについて、原則、仮払消費税等の額は発生しませんが、継続適用を条件として、支払対価の額に110分の10(軽減税率対象の資産の譲渡等に係るものである場合は108分の8)を乗じた金額を仮払消費税等の額として経理することが認められました。

経過措置の適用に係る制限(令和6年10月1日以後に開始する課税期間から適用)

インボイス発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置(令和8年9月30日までは仕入税額相当額の8割、以後令和11年9月30日までは5割を仕入税額とみなす)について、同一のインボイス発行事業者以外の者からの課税仕入れの合計額がその年またはその事業年度で10億円を超える場合には、その10億円を超えた金額について、経過措置の適用がされないこととなりました。

簡易課税制度等の適用の見直し(令和6年10月1日以後に開始する課税期間から適用)

課税期間の初日において所得税法または法人税法上の恒久的施設を有しない国外事業者については、簡易課税制度の適用を認めないこととなりました。また、2割特例制度の適用についても同様に認めないこととなりました。

お問い合わせは当ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。