インボイス制度導入から1年

令和5年10月1日に「インボイス制度」が導入され1年が過ぎました。取引先の登録状況の確認などによる事務負担が増加し、制度導入に伴いシステムの改修などでコストが増加するといった事業者の方も多かったと思います。

今回はインボイス制度の現状とともに、国税庁で改訂されたQ&Aの一部と制度下における税務調査についてお伝えします。

インボイス制度の現状

現在、インボイス制度に法人・個人含め450万以上の事業者が登録しています。そのうち、今まで消費税の納税を免除されていた事業者の登録が令和6年4月末時点で約160万となっています。免税事業者がインボイス制度に登録したことにより新たに事務負担や税負担が発生しており、これに対して国は導入前から現在に至るまで、事業者の当面の負担を軽減するための特例措置や制度の見直しを進めてきました。

また、平成30年6月から国税庁で公表されているインボイスのQ&Aについても初期は法令の解釈に重点を置いていたものの、改訂を繰り返すことによって現在は事業者の事務負担を配慮したものとなっています。

Q&A

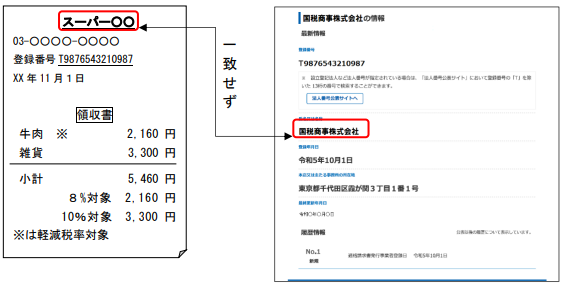

(1)公表サイトの検索結果とレシート表記が異なる場合

下記のように国に登録している氏名・名称の代わりに屋号を適格請求書等に記載している場合、それを受領した事業者としては、記載されている登録番号が取引時点において有効なものかを確認できれば正しいインボイスとして取扱うことができます。

また、インボイス発行事業者以外の者がインボイスであると誤認される書類等の交付を受けた事業者は、やむを得ない事情として、帳簿や請求書等の保存がなくとも仕入税額控除の適用を受けることができます。

(2)従業員の立替払い

従業員が立替えた消耗品等の代金を会社で負担する際に、宛名に仕入税額控除を行う事業者以外の氏名・名称(=従業員の氏名)が記載されていた場合、そのインボイスをもって仕入税額控除を行うことはできません。この場合、そのインボイスに加え、立替払いをした従業員がその会社に所属していることが証明される名簿等と併せて保存することで仕入税額控除を行うことができます。

※上記は、受取側の氏名・名称の記載が不要な適格簡易請求書であったとしても同様の処理となります。

インボイス制度下の税務調査

インボイス制度導入後、度々「税務調査ではインボイスの記載事項を1枚ずつ確認されるのか。」といったご質問を受けました。

税務調査時のインボイスの取扱いについて、関係各府省庁会議の資料や財務大臣・国税庁次長の発言では、税務調査の方針として保存書類の軽微な書類の記載不備を目的としていないこと、まずは制度の定着を図ることを重要視するとしています。

また、仮にインボイスの記載事項の不足等のミスを認識しても、直ちに仕入税額控除が否認されるということではなく、それに関連した他の書類等での確認や修正インボイスを交付することにより事業者間でその不足等を改めさせるといった柔軟な対応をしていくとのことです。

ですが、前提としてインボイスが保存してあること、記載事項の不足する内容を他の書類等で確認できなければ、原則として仕入税額控除の適用を受けることができなくなることに留意しなければなりません。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。