極めて高い水準の所得に対する負担の適正化措置

皆さんは、所得税の『1億円の壁』についてご存知でしょうか。

『1億円の壁』とは、所得が1億円を超えるあたりから、税負担率が軽くなる現象のことを言います。

これは、高所得者ほど株の売却益など税率が低い『金融所得』が多いことが原因で起こる現象で、金融所得の多い富裕層に有利な税制であると問題視されてきました。

この問題を是正するため、令和7年分の所得税から、新たな税制『極めて高い水準の所得に対する負担の適正化措置』が導入されます。

今回の解説では、この『極めて高い水準の所得に対する負担の適正化措置』について解説します。

改正内容

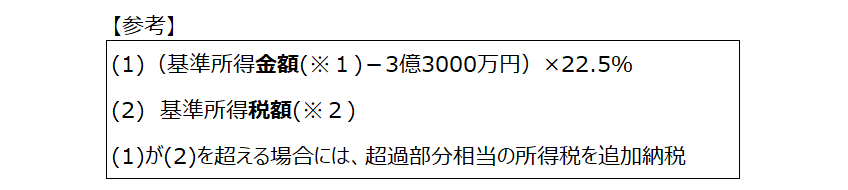

今回の税制は、令和7年分以降の『基準所得金額(※1)』が3億3,000万円を超える場合、その超過部分の金額の22.5%に相当する金額から『基準所得税額(※2)』を控除した金額に相当する所得税を追加納税する必要があるというものです。

(※1)基準所得金額:その年分の所得税について、「配当所得等の申告不要制度」や「上場株式等の譲渡所得に係る申告不要制度」、「土地建物等の譲渡所得など分離課税制度の対象となる所得」も、総合課税の所得と合算して計算した合計所得金額

(※2) 基準所得税額:外国税額控除を適用しない場合の通常の所得税

この措置の対象となる納税者は、例えばIPO による売出し、M&Aや財産承継対策による自社株式の譲渡など多額の株式譲渡益が発生する場合、個人で不動産の売買を多額に行う場合など、これまで申告不要制度や分離課税制度の恩恵を受けていた高所得層が想定されており、全国で対象者は数百人程度ともいわれています。

一方、金融所得や不動産所得を有しない又は多額でない一般的な納税者は同措置の対象外となります。

計算例

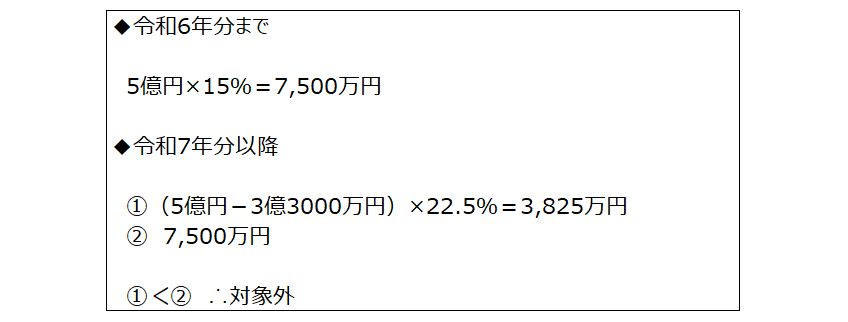

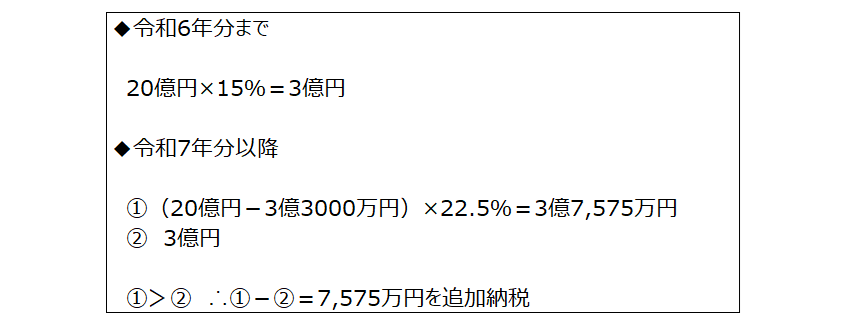

(イ)上場株式の譲渡所得(申告不要制度適用)が5億円あるケース

(所得控除等は無し、復興特別所得税を考慮しないと仮定 ※(ロ)において同じ)

(ロ)上場株式の譲渡所得(申告不要制度適用)が20億円あるケース

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。