事業承継税制(特例措置)の一部緩和

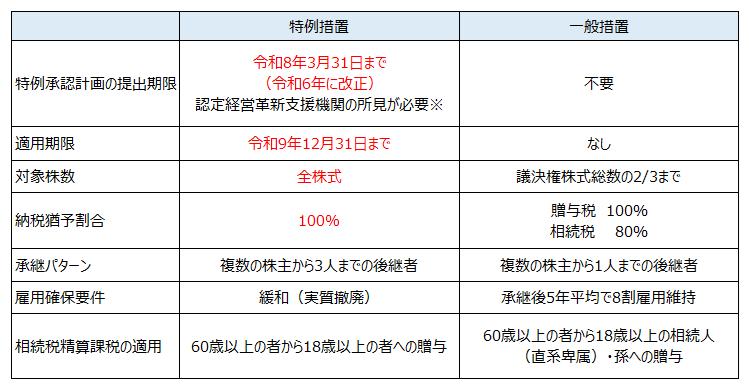

特例措置の事業承継税制とは

事業承継税制とは、中小企業等の後継者が会社等の株式等を贈与又は相続した場合にその株式等に係る贈与税又は相続税が一定の要件により猶予される制度です。

平成30年度に一般措置に加えて10年間の時限措置として特例措置が創設されました。

法人版事業承継税制の概要

※当税理士法人は、認定経営革新支援機関に認定されています。

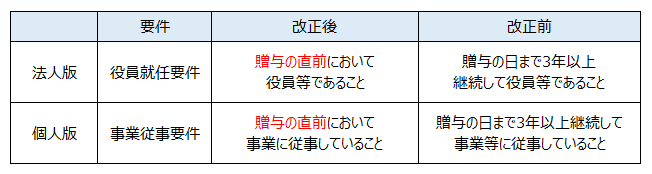

後継者の役員就任要件、事業従事要件の緩和

後継者は3年以上継続して役員等であること又は事業等に従事していなければなりませんでしたが、事業承継の準備等をしていなかった事業者は特例措置を受けられないことから緩和されました。

令和7年1月1日以後の贈与から適用されます。

特例措置の事業承継税制の適用を受けるための「特例承継計画の提出期限」や「適用期限」は延長されておりません。

「役員就任要件」や「事業従事要件」が事実上撤廃されましたので3年以上の準備が必要なくなりました。

本制度の適用を受ける事を考えている場合は、早めに検討されてはいかがでしょうか。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。