年収103万円の壁から160万円の壁へ

令和7年1月18日の横須賀G通信で既報の通り、令和7年税制改正大綱において「103万円の壁」が「123万円の壁」に引き上げられる予定でしたが、その後修正案が提出され、最終的に「160万円の壁」となりました。

今回の横須賀G通信では当初案からの変更点についてお伝えします。

基礎控除の額

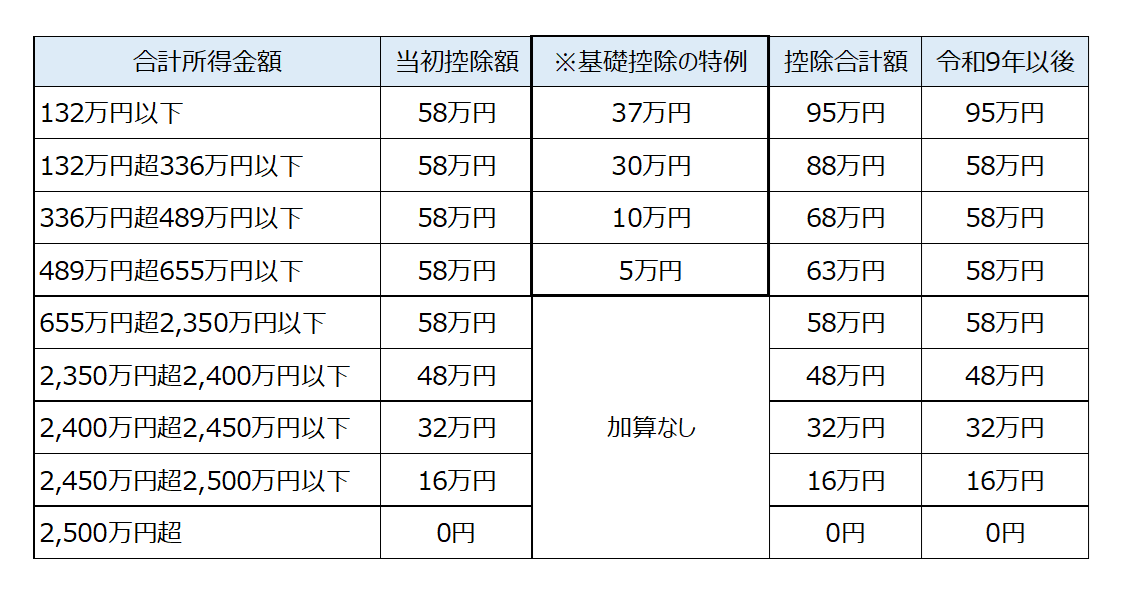

当初案では基礎控除の額は現行の48万円を58万円に引き上げるものでしたが、修正案では当初案の58万円に加算する基礎控除の特例が設けられ、控除額は下記の通りとなりました。

基礎控除の特例は、合計所得金額132万円以下については恒久的な措置とされていますが、132万円超655万円以下の特例については、令和7年、令和8年分の時限措置となっています。

給与所得控除の最低保証額は当初案の65万円から変更ありません。

そのため、所得税の非課税枠いわゆる年収の壁「103万円」は当初案「123万円」から修正を経て、最終的に「160万円」(給与所得控除の最低保証額65万円+基礎控除95万円)となりました。

適用時期

基礎控除の特例は令和7年12月1日に施行され、令和7年分の所得税に適用となりますので、会社員であれば令和7年12月の年末調整で適用することになります。

個人事業主等は令和7年分の確定申告で適用することになりますが、令和7年12月1日の施行前に準確定申告等を行う場合は基礎控除の特例は適用できません。

改正後の基礎控除を適用することで税額が減少する場合は、令和7年12月1日以後に更正の請求を行うことで基礎控除の特例を適用することができます。

最後に

令和7年分の年末調整では上記改正の対応を迫られることとなり、事務負担が増えることが予想されます。

この機会に給与システムの導入や給与計算のアウトソーシングなど事務の効率化を検討されてみてはいかがでしょうか。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。