「駆け込み贈与」は年内まで

「暦年課税と相続時精算課税の改正点」でも触れたとおり、令和6年1月から贈与税の仕組みが大きく変わります。

死亡前の一定期間の生前贈与を相続財産に加算する「持ち戻し」の期間が3年から7年へと延長されるのです。この「持ち戻し」期間の延長は2027年から段階的に実施されていくので、あと4年ほどは猶予がある、と考える人が多いのですが、実質的には来年から7年になることはあまり知られていません。

そこで今回は、あらためて贈与税の新ルールについて解説します。

※今回は「暦年課税」の変更点に関する内容となります。「相続時精算課税」の変更点についての詳 細は、「暦年課税と相続時精算課税の改正点」をご覧ください。

新ルールの概要

贈与税には年間110万円までの贈与であれば非課税となる基礎控除があります。

死亡前3年以内にされた贈与については相続財産に含まれてしまう「持ち戻し」というルールはあるものの、それ以前に贈与した部分については毎年110万円以内であれば税負担がゼロとなるため、毎年110万円以内の贈与を行う相続税対策はよく知られています。

しかし、今回の改正ではこの3年間の「持ち戻し」期間について見直しが入りました。前述の通り、この3年間が7年間へと延長されることとなったのです。

この改正によって、受贈者1人あたり最大110万円×7年間分の節税効果がなくなることになります。相続前4年〜7年の贈与については100万円の特別控除があるため、実質的には「110万円×7年間-100万円=670万円」の節税効果がなくなることになります。

勘違いされがちな新ルール実施時期

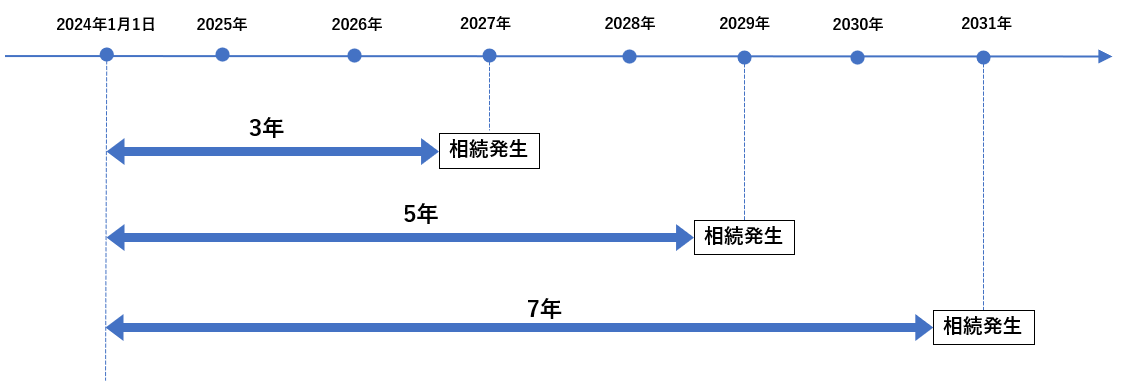

当該新ルールの実施時期についてですが、「2027年~2031年にかけて段階的に実施する」とされているため、「まだ4年ほどは猶予があるな」と思われる方もいるかと思いますが、この2027年というのは「相続が発生した時期」のことを指すため、2027年以降に相続が発生した場合には、3年以上前の贈与も持ち戻すこととなるのです。

つまり、上記の図を見ていただければわかる通り、2024年1月1日以後に贈与した財産については相続が発生した時期によっては持ち戻しの対象に含まれることとなります。

そのため、改正前に贈与を行う「駆け込み贈与」については年内が最後となります。来年以降はより早めに税理士と連携しながら、生前贈与や相続時精算課税制度などの相続税対策を行っていく必要があるでしょう。

お問い合わせは当ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。