新リース会計基準の概要

2024年9月に企業会計基準第34号「リースに関する会計基準」等の公表がされたことにより、リース会計処理が変更されることになりました。今回の横須賀G通信ではリース会計基準の変更点についてお伝えします。

新リース会計基準適用対象

新リース会計基準を含む企業会計基準を適用するのは、主に会社法上の大会社(資本金5億円以上または負債200億円以上)および上場企業です。また、公認会計士による会計監査を受ける企業も適用対象となります。

主な変更点

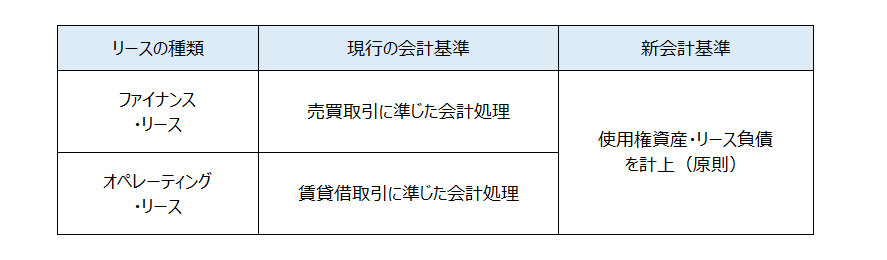

(1)会計処理

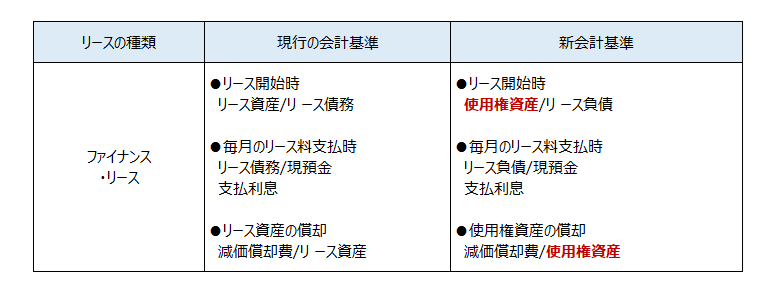

(2)取引時の仕訳

適用の時期及び変更の背景

新リース会計基準は2027年4月1日以降開始する事業年度から強制適用となります。(2025年4月1日以降開始する事業年度から早期適用可能)

今回の変更は企業会計基準委員会(ASBJ)が国際会計基準(IFRS)との整合性を取るために策定したものです。

現行の会計基準では以下の課題が指摘されていました。

(1)オペレーティング・リースの場合、企業が実質的に資産を利用し、負債を抱えていても、それが貸借対照表に反映されない。

(2)企業間の財務諸表の比較可能性が損なわれている。

例)同じ設備を「購入」した企業と「オペレーティング・リース」で調達した企業とでは、貸借対照表上の資産・負債に大きな違いが生じ、経済的実態は同じでも会計上の見え方が大きく異なる

(3)リース契約をファイナンス・リースかオペレーティング・リースかに分類する際の基準が曖味で、分類の裁量性が大きく、恣意的な運用が可能である。

例)リース期間や残存価額の設定を調整することで、形式的にオペレーティング・リースの条件を満たすように契約設計し、意図的にオフバランス処理を実現できる

これらの課題が今回の変更により解消することになります。

実務上必要な対応

まずは現状のリース契約・処理を把握し、影響があるかどうかの調査をしましょう。状況によっては会計システムの改修、業務フローの見直し、監査法人との連携が必要になります。

今回の会計基準の変更により税務上の調整が必要になることがありますが、その点は私ども税理士法人にお任せください。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。