税制適格ストックオプション制度の改正

令和6年度の税制改正により、税制適格ストックオプションの適用要件や対象者の範囲などが見直されました。

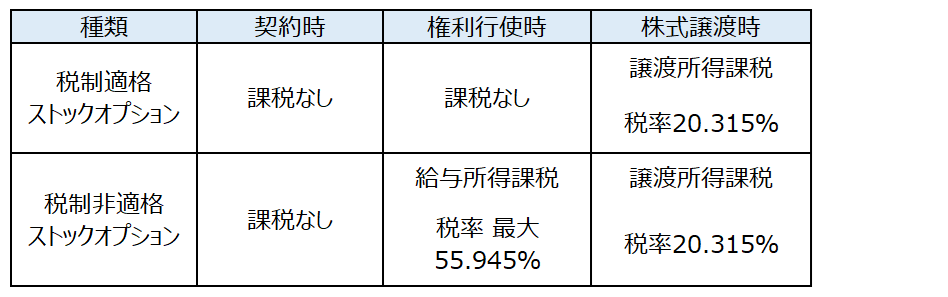

ストックオプションとは、自社株を役員、従業員や顧問などの社外協力者に対してあらかじめ決められた価格(権利行使価格)で取得できる権利を付与する制度です。このストックオプションのうち税制適格ストックオプションは、権利行使時の時価と権利行使価格との差額に対する課税を株式売却時まで繰り延べることができます。

今回は、税制適格ストックオプションの改正についてお伝えします。

税率と課税の時期

税制非適格ストックオプションは、権利行使時に権利行使時の時価と権利行使価格との差額について給与等とされるため総合課税の税率となり株式譲渡時の税率より高い税率なります。

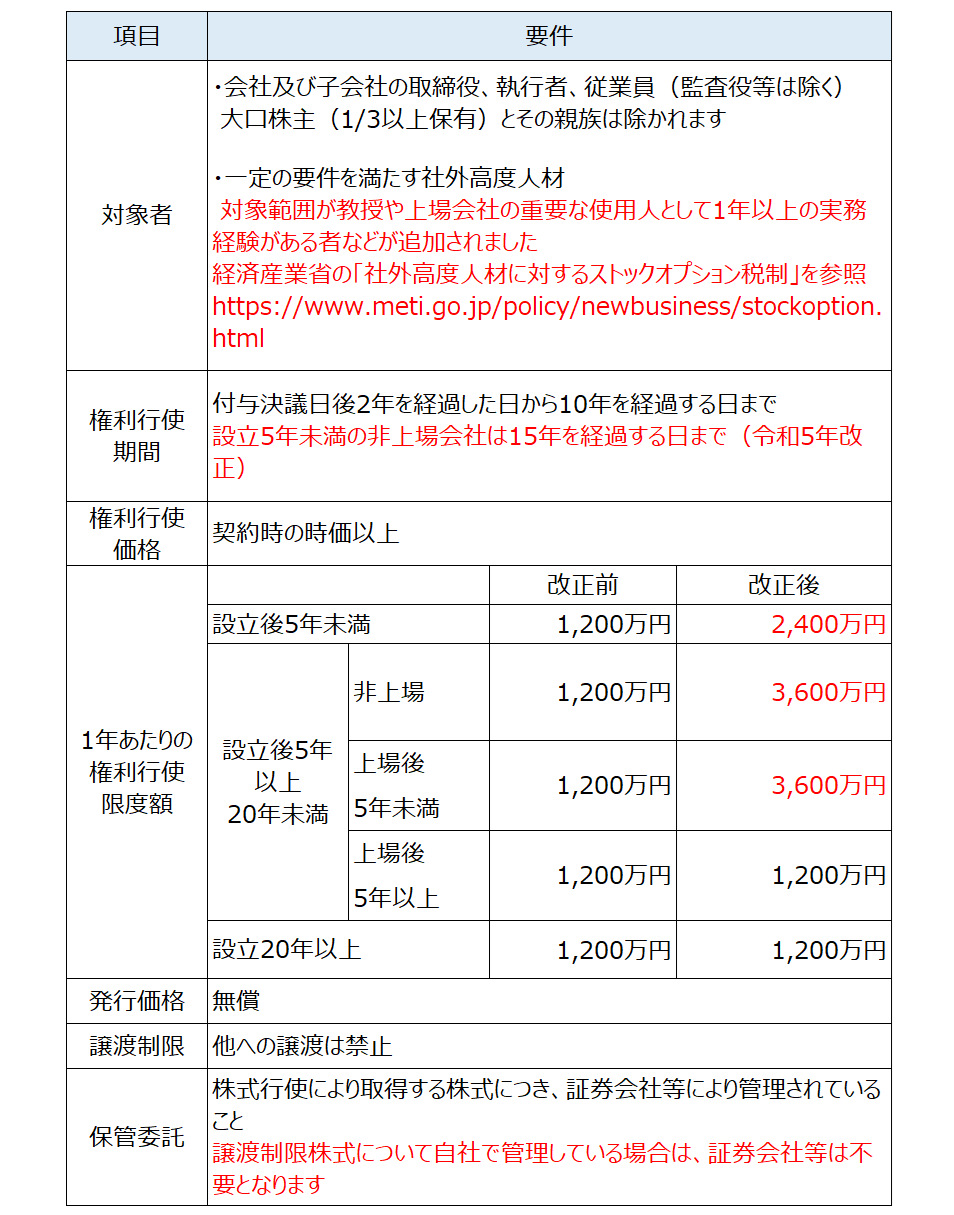

税制適格ストックオプションの主な要件

税制適格ストックオプションは、次のような要件を満たす必要があります。赤字の部分が今回の改正点です。

この改正は、令和6年4月1日以降に締結されたものから適用されます。

今まで、年間1,200万円までしか権利行使できなかったものが最大3倍まで引き上げられましたので、早期に権利行使することが可能となります。

なお、令和6年3月31日以前に締結された契約について、令和6年4月1日から令和6年12月31日までに、(1)年間の権利行使の限度額、(2)自社による株式管理スキームの契約を変更した場合には、改正後の要件が定められている契約とみなされ改正後の税制が適用されます。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。