マンションの評価額の見直し

国税庁は6月22日に開催された第3回「マンションに係る財産評価基本通達に関する有識者会議」により、マンション評価の見直し案を公表しました。

これは昨年末に公表された令和5年度税制改正大綱に「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」旨が記載されたことによるものです。

今後、この見直し案について有識者からの意見を踏まえ、国税庁において通達を作成し、令和6年1月1日以後の相続等又は贈与により取得した財産から適用するとしています。

評価額の乖離の要因

建物の相続税評価額は、建物の総階数やマンション1室の所在階を考慮せず、再建築価格をベースに算定されているため、市場価格に比べて低くなるケースがあります。

また、マンション1室の敷地利用権の相続税評価額は、共有持分で按分した面積に平米単価を乗じて評価するため高層マンションほど細分化され、立地条件が良好な場所でも市場価格に比べて低くなります。

そこで、相続税評価額が市場価格と乖離する要因となっている築年数、総階数、所在階、敷地持分狭小度の4つの指数に基づいて、評価額を補正する方向で通達の整備を行うこととしています。

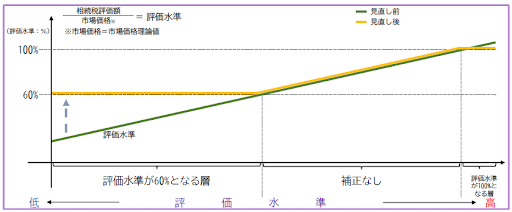

評価方法の見直しのイメージ

※参考 国税庁「マンションに係る財産評価基本通達に関する有識者会議について」

(1)一戸建ての物件とのバランスも考慮して、相続税評価額が市場価格理論値の60%未満となっているもの(乖離率1.67 倍を超えるもの)について、市場価格理論値の60%(乖離率1.67 倍)になるよう評価額を補正する。

※乖離率= 市場価格 ÷ 評価額

(2)評価水準60%~100%は補正しない(現行の相続税評価額×1.0)

(3)評価水準100%超のものは100%となるよう評価額を減額する。

相続税評価の見直し案

今回の評価方法の見直し案では、現行の相続税評価額にマンション1室に係る建物の築年数や所在階等の一定の事項を考慮した計算方法により算定される「評価乖離率」を乗じることによって、理論的な市場価格を算出します。さらに、その理論的な市場価格に最低評価水準として「0.6」を乗じる方法が示されています。

評価乖離率=築年数×▲(マイナス)0.033+総階数指数×0.239+所在階×0.018+敷地持ち分狭小度×▲1.195+3.220

まとめ

今回の評価方法の見直しによって、都心部等のタワーマンションの相続税評価額は相当額上がることが予想され、購入価格と相続税評価額との差額を利用した、いわゆる「タワマン節税」にメスが入ることになりそうです。

また、乖離率の算式中マイナスに評価される項目が大きい物件(すなわち築年数が古く、面積が狭い物件)に人気が出ることも予想されています。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。