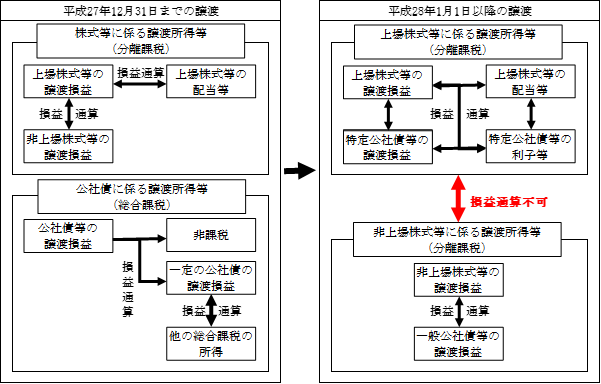

上場株式等と非上場株式等の譲渡損益の損益通算の廃止

平成25年度改正により、「金融所得課税の一体化」として株式や公社債等(詳細はYF-00708をご参照下さい)の課税方式が見直されました。この改正により平成28年1月1日以後の譲渡から、上場株式と非上場株式の譲渡損益の損益通算ができなくなります。

そこで今回は、上場株式と非上場株式の損益通算の概要についてお伝えします。

改正の内容

平成28年1月1日以後は、上場株式等の譲渡所得等と非上場株式等の譲渡所得等がそれぞれ別々の分離課税制度になりますので、上場株式等と非上場株式等の譲渡損益の損益通算はできないことになります。

公社債等は特定公社債等と一般公社債等に区分され、特定公社債等の譲渡損益は上場株式等の譲渡所得等に、一般公社債等の譲渡損益は非上場株式等の譲渡所得等の区分に含まれます。

損益通算の概要

今年も残り2ヶ月となります。改めて保有している上場、非上場株式等の含み損益を確認し、今年度中の株式譲渡を検討してみてはいかがですか。

お問い合わせは当ホームページの無料税務相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。