住宅ローンの金利リスクの普及啓発

日本銀行によるマイナス金利政策の解除以降、住宅ローン金利が上昇傾向にあります。

こうした環境変化の中において、国土交通省は、あらかじめ消費者が金利変動リスク等について適切に理解しておくことが重要として、金利タイプや返済期間の選択における注意点等をまとめたリーフレットを作成し、3月に公表しました。

(「住宅ローンの常識が変わる!?」PDFファイル)

今回の横須賀G通信では、直近の金利動向と、リーフレットの概要について紹介いたします。

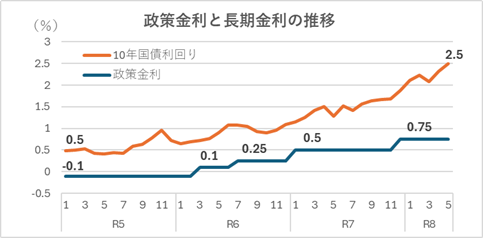

金利の推移動向

・住宅ローン変動金利

日本銀行は政策金利を段階的に引き上げ、昨年12月に0.75%としています(図青線)。住宅ローンの変動金利(の基準となる基準金利)は政策金利に連動するため、各金融機関はこれを受けて4月から5月に変動金利を0.25~0.35%引き上げ、結果として適用する最優遇金利を1%前後とする金融機関が多くなっています。

なお、政策金利は今後も数回の引き上げが予測されるため、変動金利も同様に上昇することが見込まれます。

・住宅ローン固定金利

一方、固定金利は長期金利の指標とされる日本の10年国債利回りに連動します。国債利回りは昨年より上昇傾向を強め、5月時点で約2.5%となりました(図橙線)。

民間金融機関と住宅金融支援機構が提携する最長35年の固定金利【フラット35】は、昨年までは2%未満で安定的に推移していましたが、今年に入って急上昇し、5月に2.71%となりました(団信加入、融資率9割以下の場合の最低金利)。

日本銀行「国債金利情報」等をもとに弊社作成

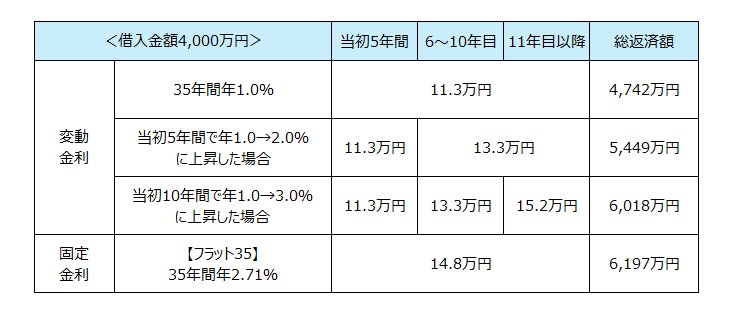

変動金利と固定金利の返済額

以下の表は、5月現在の金利水準をもとに変動金利と返済額をシミュレーションして比較した場合を例示したものです(リーフレットP4より引用し固定金利を追加。借入金額4,000万円、返済期間35年間、毎月及び総返済額元利均等返済、ボーナス返済なし)。

上記条件の範囲かつ現時点では固定金利よりも変動金利の方が有利な結果となりました。ただし、【フラット35】では、子育て世帯や高性能住宅などを対象に、当初の金利が低く抑えられるプランもあり、これより返済が軽くなることもあります。

金利以外のリスク

昨今の住宅価格の上昇等により、返済期間40~50年の超長期の住宅ローン利用者や、共働き世帯のペアローンの利用者も増加しています。

また、借入金額の一部は元金返済をせず、将来の死亡・住替え時に物件を売却して一括返済する「残価設定型住宅ローン」という仕組みもあり、これら住宅ローンに係るリスク等の啓発としてリーフレットが参考となります。

まとめ

これまで低金利が前提だった住宅ローンを巡る前提が変わり始めています。金利が上昇局面に入り、借り方そのものを考えたり、金利上昇局面にも備えておくことが大切となります。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。