少額の固定資産に関する取り扱い

令和8年度の税制改正により、中小企業や個人事業主向けの「少額減価償却資産の特例」の上限額が引き上げられました。今回は、改正の内容を中心に、少額の固定資産を取得した際の取り扱いについて改めて整理したいと思います。

令和8年度改正により「40万円未満」まで即時経費が可能に

これまで、1台30万円以上の高額な設備は、何年もかけて少しずつ経費にする(減価償却)必要がありました。しかし令和8年4月1日以降の取得分からは、40万円未満であれば、買ったその年度に全額を経費として計上できるようになります。

主な要件は以下の通りです。

・対象となる方:青色申告をしている中小企業者等

・資産の取得価額:1個または1組の価額が40万円未満

・年間上限:合計で年間300万円まで

この改正によって、昨今の物価上昇を反映し、さらにキャッシュフローの改善や固定資産管理の手間も削減されることが見込まれています。

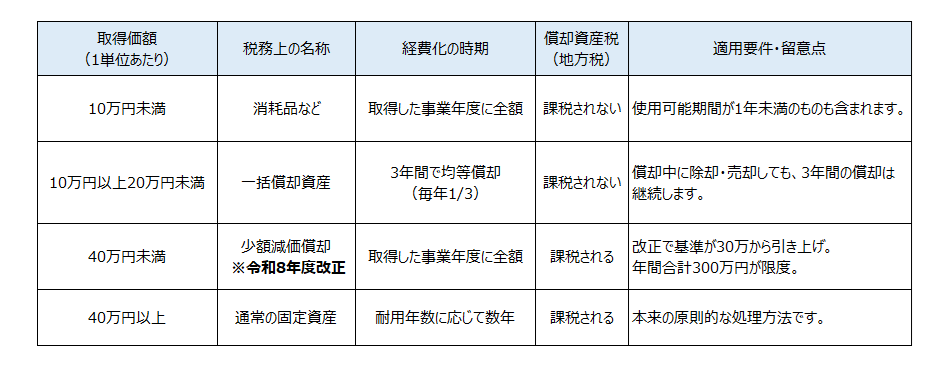

金額別の経費処理と税金について

10万円以上の固定資産を取得した際、原則は法定耐用年数にわたって減価償却を行いますが、その固定資産の金額に応じて、以下のような選択肢があります。

今回の改正によって少額減価償却資産の枠が広がったため、この制度の使い勝手が格段に向上しました。年間300万円までという縛りはありながらも、40万円未満であれば問答無用で費用にできるため、優先的に選択したくなるところです。

ただし、処理方法を選択する際には特に償却資産税について注意が必要です。上記の表にもある通り、少額減価償却資産として処理した資産には、固定資産税(償却資産税)が課税されます。せっかく費用化したにもかかわらず、支払う税金が予想外に増えてしまうという可能性がありますので、事前に十分ご注意ください。

なお、購入した資産が20万円未満であれば3年償却の処理も選択でき、この処理を選択した場合は前述の償却資産税が課税されないことになっています。資産管理の手間が増えるとはいえ、税金がかからないことは大きなメリットになりますので、20万円未満の資産の購入をお考えの方はご検討ください。

改めて、今回ご紹介した内容は、令和8年(2026年)4月1日以後に取得する資産から適用されます。具体的な節税シミュレーションや、一括償却(地方税なし)と即時償却(地方税あり)のどちらが得かなど、詳細な判断についてはぜひ当法人までご相談ください。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。