令和8年度版インボイス制度の改正について

前号(令和8年度税制改正大綱概要)の通り、2025年12月19日に「令和8年度税制改正大綱」が発表されました。

今回の改正は個人課税から法人課税まで多岐に渡りますが、今号では特にインボイス制度に関する改正について、詳しくご紹介します。

免税事業者からの仕入れに係る税額控除の経過措置見直し

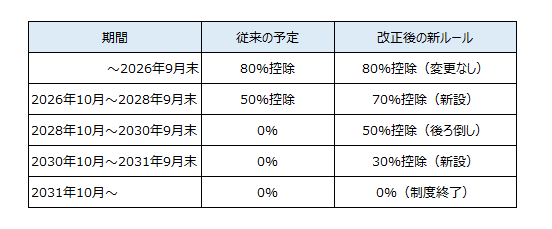

免税事業者からの課税仕入れに係る税額控除については、その仕入税額の80%を控除できる経過措置が取られておりましたが、今後のスケジュールについて見直しが行われました。改正後の控除率については以下の通りです。

上記表の通り、今後は免税事業者からの課税仕入れに適用する税率がより複雑になります。それぞれの取引がいつ時点のものであるかを整理しておくことが重要になります。

なお、同じ免税事業者からの課税仕入れの額の合計額が年間で1億円(改正前:10億円)を超える場合には、その超える部分の課税仕入れについて本経過措置の適用を認めないことになっておりますので、免税事業者からの仕入れが多い事業者の方はより注意が必要です。

小規模事業者に係る税額控除に関する経過措置(「3割特例」)

・現状について

現行の消費税法では、適格請求書(インボイス)発行事業者の令和5年10月1日から令和8年9月30日までの日の属する課税期間について、課税売上の消費税額から控除することができる課税仕入れ等の税額の合計額を「売上げに係る消費税額の8割」とすることができるという経過措置(いわゆる2割特例)が設けられています。

特例適用のための一定の要件はありますが、それらを満たした小規模事業者は令和5年分から令和8年分の消費税申告について2割特例を適用することができ、その場合の消費税の納税額は売上げに係る消費税額の2割相当額となります。

・今後の取り扱いについて

昨年末に閣議決定された「令和8年度税制改正の大綱」において、個人事業者である適格請求書発行事業者は、令和9年分及び令和10年分に含まれる各課税期間について消費税額から控除する金額をその課税標準額に対する消費税額に7割を乗じた額とすることにより、納付税額をその課税標準額に対する消費税額の3割とすることができる措置が盛り込まれました。

したがって、個人事業者は2割特例が令和8年度で終了した後も2年間は3割特例を適用できることとなります。

なお、従来の2割特例は要件を満たせば法人・個人関係なく適用可能でしたが、この3割特例については「個人事業者」のみが対象となっている点に注意が必要です。

インボイス制度の開始によって新たに課税事業者になった法人にとっては、令和8年10月以降は原則課税・簡易課税のどちらを選択するかの判断が必要になります。

まとめ

今後、免税事業者からの課税仕入れについては、段階的にその控除税率が引き下げられていくことになります。直近では特に今年の9月から10月にかけて、仕訳入力の際に旧80%控除の税率と70%控除の税率が混在することが想定されます。摘要欄にそれぞれの税率が区別できるように記載するなどの工夫が求められます。

またこれまで2割控除特例を利用して消費税の申告を行っていた法人につきましては、早ければ今年の10月以降の課税期間から消費税の計算方法が変わることになります。納税額もこれまでより増えることが予想されますので、納付の際に焦らないよう、事前によく計算方法を検討のうえ余裕をもった計画を立てることが必要です。

お問い合わせは当法人ホームページの無料相談コーナーからどうぞ。

メルマガ登録はコチラ

当グループでは、メールマガジン「横須賀G通信」を毎月3回発行しています!

会計・税務・不動産に関する最新情報や知らないと損をする情報などをお届けしています!

お申し込みはこちらからお気軽にどうぞ。